新华财经北京1月8日电过去的一周(1月2日-5日)债市先涨后跌,节后首日债市上行较多,短券最弱。市场周三盘中企稳,但受OMO回笼较多影响资金偏紧,10年期国债收益率先上后下、报收2.52%,收益率曲线走平,周四周五降准传言再起,叠加资金边际转松,短端转而走强,10年期国债收益率突破前低。

机构认为,本周国内将公布12月贸易数据和通胀数据,并可能公布12月金融数据。此外,本周政府债发行缴款有所加量,其中国债单期规模较去年一季度有所增加,不过考虑到年初通常并非国债发行“大月”,且今年地方债提前批额度下达时间偏晚,政府债缴款因素整体冲击或相对可控。此外,本周逆回购到期规模明显下降,预计月中MLF续作前市场仍将围绕宽货币预期展开博弈,资金面有望处于偏宽松水平。

行情回顾

2024年首个交易周,国债、国开债收益率期限利差走阔,1年期国债、国开债收益率上行21.1BPs和22.1BPs,10年期国债收益率下行3.8BPs、10年期国开债收益率上行0.7BP,10年-1年期限利差收窄,30年-10年期限利差表现分化,国债走阔,国开债收窄。3年期限信用利差和等级利差均有收窄。

上周转债收跌,中证可转债指数、上证可转债指数分别下行0.80%、0.46%。

一级市场

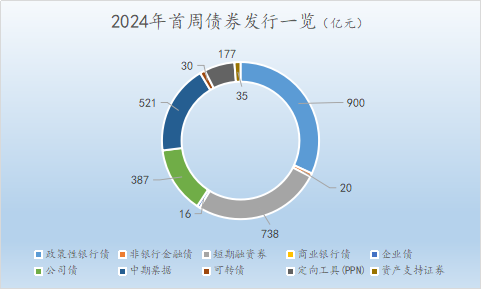

上周全市场发行各类债券248只(下图),规模合计2823.66亿元,比节前一周增加761.30亿元。其中利率债发行900亿元,环比增加850亿元;信用债发行1,923.66亿元,环比减少87.81亿元。

上周有5家企业(下表)取消发行或回拨后发行未成功,规模共18.5亿元。

利率债方面,上周无国债、央行票据及地方债发行,政金债合计发行12只(下表),发行规模900亿,供给整体偏少。需求方面,年初机构配置需求旺盛,同时资金价格走低,一级认购情绪火爆,短端需求更好。

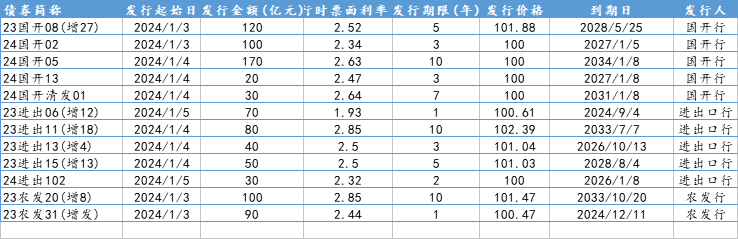

国开债上周恢复发行,多只新发债券整体需求较好,机构积极参与国开新发10年期240205金融债投标, ,最终一级发在2.63%。国开行本次新发了3年 LPR浮息品种 240213,明显高于固息债同期限品种,配置机构需求较好,最终一级发在2.47%;其他品种方面,3年期24国开02发行利率为2.34%,7年期24国开清发01发行利率为2.64%,5年期23国开08第27次增发发行价格为101.88;进出口行上周合计发行5只共270亿元,整体需求同样较好,短端表现更优。1年期增发价格100.61元,2年期2403102新发利率2.32%,3年期23进出13增发价格101.04元,5年期23进出15增发价格101.03元,10年期23进出11增发价格102.39元;农发上周三增发1年期和10年期品种,1年期发行价格100.47元;10年期发行价格101.47元,但边际倍数超243倍。

一级发行方面,本周国债正式启动发行,全周共发行6只,分别发行28、91天贴现和3、5、7、30年期品种,除贴现品种外均已公告,3、5年发行990亿,7年发行910亿,30年发行280亿,预计全周发行规模约3800亿。政金债自上周恢复正常发行节奏,预计本周发行1200亿左右,地方债本周暂无发行公告,利率债整体供给压力不大。

截止1月5日,已有17个地区公布一季度地方债发行计划,拟发行9,909亿元,其中新增债6,152亿元(新增一般债1536亿元、新增专项债4,616亿元)、再融资债3,757亿元,这17个省市新增债计划发行规模较2023年同期发行规模下降25%。

公开市场

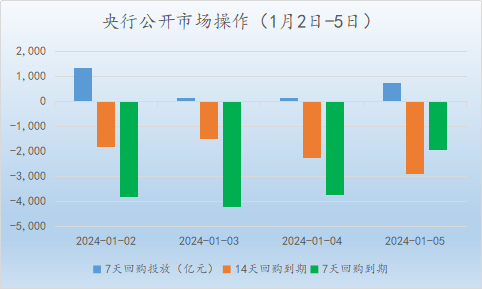

上周央行共投放7天逆回购共2,410亿元(下图),7天和14天逆回购共到期22,230亿元,实际净投放-19,820亿元。1月2日-5日,央行全周为净回笼,实际净投放规模分别为-8690亿、-5580亿、-700亿、-5850亿、4110亿元。

上周央行公开市场净回笼规模创下单周新高,但月初时点流动性扰动因素相对有限,去年年末集中释放的财政资金也提供了一定支撑,叠加市场宽货币预期较强,资金面整体均衡偏松,资金利率中枢明显下行。

资金价格方面,R001、R007周均值分别报收1.72%、2.14%,受跨年影响,各期限资金利率的变动出现分化,R001较上周上行6.96bp、R007较节前一周下行130.85BPs。成交量方面,R001、R007天成交量分别大幅上行、下行。机构杠杆环比大幅提升,质押式回购成交量周均值为7.93万亿元,周度环比上行56.99%,其中隔夜质押式成交量周度环比上行86.96%,周度均值7.09万亿元。

海外债市

美债收益率上周五大多收高,长债收益率录得10月以来最大单周涨幅,此前强劲的就业数据盖过了美国供应管理协会(ISM)弱于预期的报告。

上周五公布的数据显示,美国12月份新增就业岗位21.6万个,超过了预期的17万个。失业率持平在3.7%,而时薪上个月增长0.4%,去年同期增长4.1%。

与此同时,ISM对服务型企业经营状况的调查显示,去年底美国经济步履蹒跚。该调查从上月的52.7%降至12月的50.6%。尽管仍高于被视为对经济有利的50%的门槛,但低于接受《华尔街日报》调查的经济学家预期的52.5%。

上周五,联邦基金期货交易员重新预计,美联储在3月份前首次降息25个基点的可能性为62%。此外,交易员认为,到年底至少有六次这样规模的降息的可能性为53.5%。

法国巴黎银行(BNP Paribas)经济学家Carl Riccadonna、Andy Schneider等人表示,周五的就业数据支持了美联储“相对于市场预期,以较慢的时间转向降息”的观点。

“劳动力市场的停滞可能会将降息推迟到3月份,但值得注意的是,在1月31日的利率决定之前,不会有另一份就业报告。法巴银行经济学家在周五的一份报告中表示:”我们或在5月份看到美联储首次降息。

海外其他市场方面,欧债收益率上涨,此前数据显示欧元区12月通胀率攀升。2年期德债收益率上周五上涨4BPs至2.557%,10年期德债收益率当天触及三周高点2.211%,周线上涨14BPs,创10月中旬以来最大单周涨幅;10年期意债收益率上升约2BPs至3.793%;10年期日债收益率上行1.10BP至0.63%,。

要闻回顾

据深交所1月5日消息,截至2023年末,深市共有9单基础设施领域不动产投资信托基金(以下简称“REITs”)项目上市,总募集规模(含扩募)258.76亿元,拉动投资超1300亿元,项目覆盖收费公路、产业园区、仓储物流、保障性租赁住房、清洁能源、垃圾处理等多种资产,示范效应良好。过去一年,深交所从REITs审核、发行上市、信息披露等多个环节出发,持续完善REITs规则体系,推动监管制度形成闭环。

永续债将迎首度赎回。2024年,将有中国银行、民生银行、工商银行、农业银行等15家商业银行面临无固定期限资本债券(下称“永续债”)赎回,合计规模近5700亿元。这也是商业银行自2019年发行永续债以来,首度赎回该类债券。作为国内首家发行永续债的商业银行,中国银行已发布相关公告,将于1月29日全额赎回400亿元永续债。

PSL重启。2023年12月,国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行净新增抵押补充贷款(PSL)3500亿元,为PSL有史以来第三高。分析认为,PSL可能用于支持“三大工程”建设,即规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设,后续PSL或将继续投放。

2024年中国积极财政政策聚焦“适度加力提质增效”。财政部预算司司长表示,地方政府专项债券将城中村改造、5G融合设施等纳入专项债券的投向领域,将供热、供气等纳入项目资本金范围,推动了一批交通、水利、能源等利当前、惠长远的重大项目建设。执行中增发国债1万亿元,以强有力的资金保障支持灾后恢复重建和提升防灾减灾能力。财政部强调,2024年积极的财政政策要聚焦“适度加力、提质增效”这八个字。

人民银行有关负责人表示,要逐步提升民营企业贷款占比,加大对重点领域民营企业的信贷投放。货币政策方面,人民银行多次下调存款准备金率,加大再贷款再贴现支持力度,创设普惠小微贷款支持工具,强化资金供给。目前再贷款余额合计超过2.2万亿元。债券市场方面,创新推出民营企业债券融资支持工具并延期扩容,已支持140家民营企业发行债券2438亿元。

机构观点

申万宏源:如果1月降息落地,短端收益率下限有望小幅打开。2024年1月以来资金面整体较松,央行逆回购以净回笼为主,1月降息必要性高于降准,降准窗口重点关注3月。目前LPR与MLF价差处于历史相对高位,2023年9月和12月两次存款利率下调也同样打开了LPR的下调空间,1月继续关注央行“不对称降息”可能性,1月10Y期国债收益率低点关注2.45%左右。

国投固收:总体上,年初本应是配置行情演绎的时点,但债牛的持续与轮动策略共振,让信用短债与长债皆有窘迫之面。一方面,春节临近,不宜低估资金面和存单利率波动,而存单往往作为城投短债比价的“锚”,后者当前看似是惜售,一旦2.6%存单再现,或从换仓路径,撼动城投短债的稳定性。另一方面,如3年至5年银行次级债,久期偏长的资产性价比被过低的期限利差制约,特别是这一轮票息资产期限利差已经走得比利率债都要低,防御能力相对不足,短期要考虑降息兑现后,是否会触发长久期银行次级债出现止盈。

国盛固收:当前对债市持中性观点,考虑到后续可能有降息降准等宽松货币政策落地,利率依然存在一定下行空间,预计10年国债有望下降至2.4%左右的低位。

(文章来源:新华财经)