近日,创业邦旗下创新及科技企业投资价值数据分析平台睿兽分析发布《2024年中国生物制造产业发展报告》。

图片来源于网络,如有侵权,请联系删除

报告显示,2024年,长三角、京津冀、大湾区占据全国生物制造产业融资份额近七成。中国初步形成三大城市群为主导,中部和北部为辅的生物制造产业格局。长三角、京津冀、大湾区,创新资源丰富,区域协同构建了生物制造“研发—转化—产业”的经济发展新模式,获得融资企业占全国总数的68%。中部地区,依托原料、人力及市场优势,重点布局医药、食品等特色产业化项目,获得融资企业占全国的17%。东北、西北地区,依托气候、能源、原料等优势和发酵产业基础,重点布局大型产业化项目。

图片来源于网络,如有侵权,请联系删除

从报告来看,2024年生物制造领域投融资事件降幅达40%—50%。自2022年以来,生物制造领域一级市场融资呈现逐年下降趋势,“资本寒冬”中投资更趋向理性,2024年完成融资事件270个(同比下降39.3%),披露融资金额157.18亿元人民币(同比下降53.5%)。

图片来源于网络,如有侵权,请联系删除

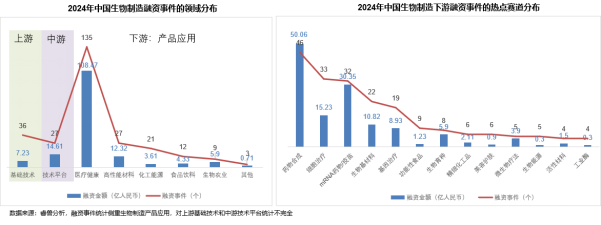

医疗健康领域融资事件占到五成。2024年医疗健康领域完成135个融资事件,融资事件最多。细分赛道上药物合成、mRNA药物/疫苗、细胞治疗、生物基材料融资热度较高,完成融资事件均超20起,融资总额超10亿元。

报告显示,生物制造并购市场相对活跃,大额交易较多。自2021年以来,并购市场相对活跃,2024年并购事件达25个,披露总金额360.4亿元人民币(同比增长4倍),发生4起超50亿元并购事件。国际巨头、上市公司、产业集团寻求生物制造新增长曲线,国有资本投资引领,将加速产业投资、并购和整合。

从报告看,2024年有410家投资机构参与投资生物制造融资事件,其中VC/PE(含国资背景)有374家(占91%),CVC有36家(占9%)。其中顺禧基金、启明创投位列前2名,投资企业为8家以上。在前11名活跃机构中,国资背景的机构和基金占33%,顺禧基金、深创投、粤科母基金较为活跃。活跃CVC机构中,联想创投较为活跃。

校对:吕久彪