经历了三个月紧锣密鼓的发行节奏,债市供给马上要进入最后一个月。机构统计称,今年十月末宣布的万亿国债发行进度条已经完成了70%-80%左右。卸下给特别国债和地方政府债融资让路的“重担”,12月债券供给压力或将超预期减轻。

特别国债发行进度完成70%左右

回顾下半年以来的发行节奏,为了给特别国债和特殊再融资债融资让路,从九月开始国债发行呈追风逐电之势。

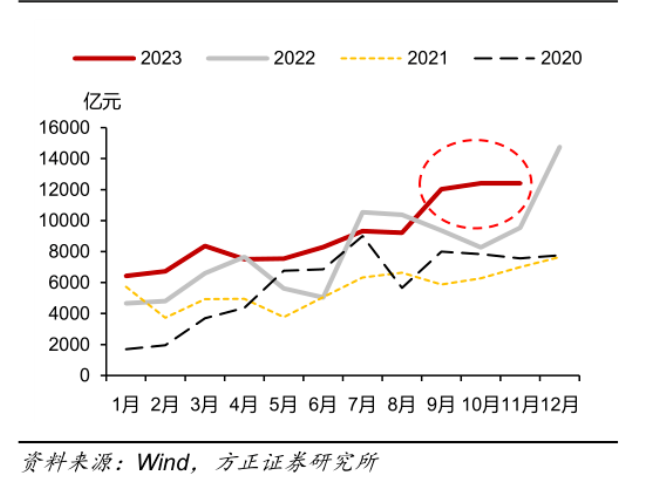

根据方正证券固收首席张伟的统计,从每只国债的平均发行量来看,9月开始单只国债发行量开始上升,10月和11月出现单只国债发行量超过700亿元。1-8月每月单只国债平均发行量在472-585亿元之间浮动,9月每只国债平均发行量上升至633亿元。10-11月单只国债平均发行量分别为776亿元和730亿元。

图一:各月国债发行情况

张伟表示,将一般国债发行前移可能是为了防止国债集中发行对流动性产生负面扰动。9月和10月的国债中可能包含的11月和12月一般国债的前移量,11-12月一般国债发行前移量为6232亿元。估算11月已经发行的增发国债规模为6680-8240亿元,12月还剩余增发国债待发规模为3320-1760亿元,12月剩余的增发国债额度少。

华创证券固收首席周冠南指出,截至11月24日国债全年累计净融资为3.33万亿,正式突破预算调整之前的中央财政赤字3.16万亿,超过国债单只规模不上调的原计划情景下累计净融资(2.53万亿)约8011亿,且按此节奏测算年末1万亿新增国债将基本发行完毕。在财政直达机制下,预计第一批5000亿的资金12月会陆续下达地市。

12月债市供给压力或将减轻

进入12月,预计政府债净融资将环比回落,无论是从资金占用的降低,还是从供给压力的减轻,都将对债市构成利好。

根据广发证券固收首席刘郁的测算,按照当前国债发行计划,假设主要期限附息国债仍然按照1150亿元规模发行,主要期限贴现国债按照最新规模520亿元发行,短期限贴现国债(28D和63D)和超长债(30Y和50Y)规模参考11月,分别为100亿元、230亿元,预计12月国债净发行规模约8400亿元。地方债方面,假设12月继续发行特殊再融资债1300亿元,新增一般债和新增专项债分别发行200亿元、500亿元,则预计12月地方债净发行规模约1800亿元。

总的来看,12月政府债净发行规模可能达到10200亿元左右,较此前预期(即主要期限贴现国债单只发行规模为800亿元)低2000亿元左右。

(文章来源:财联社)

推荐阅读:

隆基绿能雪兰莪光伏组件厂正式投产 马来西亚布局实现全产业链闭环